Fm Factory 102.5 Mhz – Makallé – Chaco

Fm Factory 102.5 Mhz – Makallé – Chaco

23 de junio de 2026 Lectores: 136

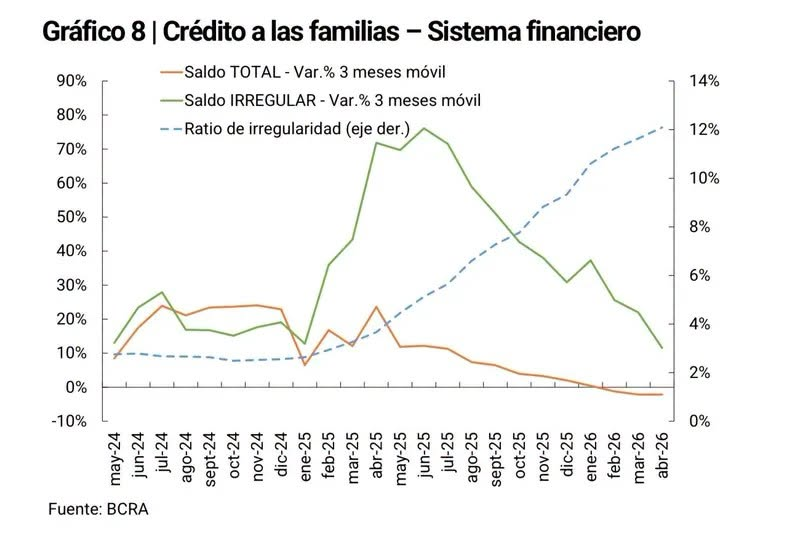

La morosidad en los préstamos a los hogares llegó al 12,1% en abril de 2026, según datos difundidos por el Banco Central de la República Argentina (BCRA). El indicador alcanzó su nivel más alto en más de dos décadas y afecta a uno de cada cuatro usuarios con financiamiento.

Evolución de las deudas y rubros más afectados

El porcentaje de créditos con atrasos superiores a 90 días acumula 18 meses consecutivos de crecimiento. La comparación interanual muestra que el indicador prácticamente se triplicó en doce meses, ya que en abril de 2025 la morosidad se ubicaba en 3,7%.

Actualmente, 5,3 millones de personas mantienen deudas en situación irregular, lo que representa al 26,7% de los usuarios del sistema financiero. En contraste con la situación de los hogares, las empresas muestran un escenario más estable con una morosidad promedio del 3,3%.

Los niveles de incumplimiento según el tipo de financiamiento se distribuyen de la siguiente manera:

- Préstamos personales: lideran el índice de irregularidad con un 14,9%.

- Tarjetas de crédito: alcanzaron una mora del 12,5%.

- Créditos prendarios: registraron un nivel de incumplimiento del 7,3%.

- Créditos hipotecarios: mantienen el mejor desempeño con apenas un 1,5%.

Financiamiento de gastos corrientes y exclusión financiera

El fenómeno se vincula directamente con la pérdida del poder adquisitivo, donde las familias recurren al crédito para financiar compras básicas, servicios y alimentos. En el sector de entidades no bancarias y sistemas alternativos, la proporción de usuarios con deudas impagas trepó al 31,5%.

El aumento del incumplimiento genera que millones de personas corran el riesgo de quedar excluidas del sistema financiero formal. Esta situación disminuye las posibilidades de acceder a nuevos préstamos o refinanciaciones, limitando las herramientas para afrontar emergencias económicas.